长租公寓再次站上舆论口

世界总是优胜劣汰,无一例外。

长租公寓作为一个新兴产业,近年来经历了初期的混乱发展、转型时期的痛苦挣扎和洗牌时期的艰难攀登。随着其他行业的发展道路相同,长租公寓市场也从最初的无序走向,到目前的政策法规即将落地,整体发展趋势逐渐回归理性。

沉默两年之后,媒体和公众似乎把注意力转向了长租公寓的"雷声"和"死亡"。数据显示,自"长租公寓"概念诞生以来,"死亡名单"中出现了70多套长租公寓。然而,值得注意的是,这70套长租公寓大多是不规则的,规模很小,整体抗风险能力相对较弱。

事实上,矿井爆炸的频繁发生掩盖不了整个行业的良好发展趋势。长期以来,长租公寓行业的发展可以说是两天的冰和火。除了雷电爆炸之外,行业内部的分工也在增加。与此同时,随着相关规定的出台,该行业正逐步走向规范。

产业分化持续加剧,集中化和分散化表现不同。

强恒强",也适用于长租公寓行业。

根据中国饭店协会公寓专业委员会的数据,从2015年到2020年,中国品牌长租公寓企业的规模从100多万家扩大到1000万家左右,完成固定资产投资约2000至3000亿元,涉及物业资产超过4万亿元(按单位租金20平方米计算,单价2万元/平方米),并出现了一批上市公司。

其中,以万科公园、龙湖皇宫、许辉为代表的集中式长租公寓,以及以轻松与组合为代表的分散式长租公寓,发展迅速。

集中的长租公寓是住房企业进入住房局的主要模式。从住房公司的布局来看,截至2019年,前100家住房公司中约有25%直接或间接参与了长租公寓,超过60%的TOP 30家住房公司参与了长租公寓。

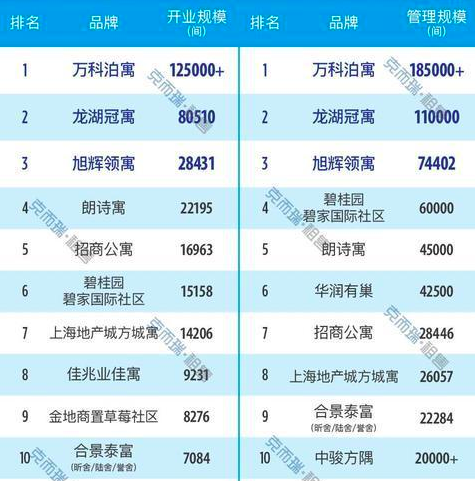

根据克里的数据,2018年前10强的长租公寓扩张同比增长173%,而2019年为18.9%。到2020年上半年,万科公园(Vanke Park)、龙湖皇冠大厦(Longhu Royal House)、许辉(许辉)、朗石大厦(LangShiHouse)和商人公寓(Merchants)已进入了集中出租长租公寓的前10名。

从万科、龙湖、招商蛇口下的长租房业务来看,房主由于财务实力雄厚,其规模还在不断扩大。

2020年上半年,万科将租房业务分配给物业管理,业务路线由原来的6家调整为3家。其出租住房业务已在33个城市开设127300个泊位,仍有57700个泊位计划和在建。其中18900个泊位是在本报告所述期间开放的。开放项目的总出租率为88%,成熟项目(半年或半年以上)的出租率为93.7%。就租金收入而言,万科租赁住宅业务上半年的营业收入为10.5亿元。

龙湖集团首席执行官邵明晓在关于其长期出租公寓品牌发展的年中业绩会议上表示,"出租房屋业务预计将在今年开始盈利,达到净利润水平。"虽然这可能是一个小的盈利状态,但一个良好的开端,并在今年完成开盘10万,20亿元的收入应该是没有问题的。

据半年度报告显示,截至2020年6月31日,龙湖关宇已开业79000户,主要集中在北京、上海、深圳、杭州、南京、重庆、成都等一线和二线城市。上半年的租金收入为7.3248亿元,总租金为85.3%,其中88.6%用于已运营6个月以上的项目。

作为招商蛇口拥有的长租公寓品牌,2020年上半年,一套公寓可出租面积143600平方米,累计出租面积564000平方米,租金收入605.49万元,平均租金68%,平均单价107.36元/平方米。

除上述三家房屋公司外,大部分公司在今年的半年报告中都没有看到"长租公寓"的影子,这也从侧面表明,住宅企业作为集中出租公寓的主体,其内部差异越来越明显。

分散的长租公寓市场一直是一个"自由"和"一体化"的世界。但与集中的长租公寓相比,它们的规模也在缩小。

作为我家族拥有的一个长租公寓品牌,我在2020年上半年实现了7.32亿元的收入,比去年同期下降了15.05%;新增服务客户225900人;平均租金达到94%;房客更新率达到38.6%。截至6月30日,全国负责的住房总数为253000套,与前一批相比。

截至2019年年底,276000套电视机减少了23000套。

为了应对疫情的影响,租金价格在住房管理方面与市场水平相差很大。巧合的是,同样的措施也在自由采取。一些负责收购房的舒适商人表示,公司今年提出的要求是"谨慎收取"和"利润第一"。一些免费管家还表示,合同到期后,大多数地方、家庭类型的住房都不太好,留下了质量相对较高的住房供应。

加快行业内的洗牌和规范化经营已成为一种趋势。

洗牌,洗去残渣,留下精华。

尽管洗牌是长租住宅行业的常态,但疫情的爆发加速了这一进程。根据壳牌研究所(Shell Research Institute)的数据,1月至8月,中国18个重点城市的总营业额为U型,市场处于低温运行状态。由于这一流行病,全国租赁市场在2月份达到最低成交量。随着疫情好转,租赁市场开始修复,成交量继续上升,7月份达到高峰,8月份开始略有下降。整体而言,今年一月至八月的数字较去年同期低。

这一流行病导致出租市场持续低迷,并直接暴露了长期出租公寓商业模式的脆弱性。随着多父母租住公寓的矿井爆炸,蛋壳公寓应用于9月14日被工业和信息技术部(Ministry Of Industry And Information Technology)从货架上撤下,原因是它侵犯了用户的权益,未能按照要求完成整改。

因此,壳牌研究所(Shell Research Institute)高级分析师黄慧表示,近期长租公寓矿场爆炸是其商业模式部分脆弱的核心原因。

那就把你的注意力转回到70套长租公寓死亡名单上,他们大多采用"高收入、低"的商业模式,导致管理不善或资金链崩溃,作为一个长期出租公寓上市平台,绿色客户、蛋壳也陷入了"租赁贷款"漩涡中,这一问题归根结底仍然是企业现金流紧张造成的。

2019年,绿客公寓在美国成功上市,成为中国首个长租公寓,但业绩逐年下降,2017年、2018年和2019财政年度分别净亏损2.45亿元、4.99亿元和4.98亿元。蛋壳公寓的表现也不容乐观。数据显示,蛋壳公寓2017年亏损2.72亿元,2018年损失13.69亿元,2019年净亏损34.37亿元,累计亏损50.78亿元。

例如,就绿色公寓而言,该政策要求,到2022年年底,长期租用公寓应确保通过"租赁贷款"等分期付款产生的租金收入不超过租金收入总额的30%。到2019年年底,使用"租赁贷款"的绿色租户支付的租金比例为62.6%,是最低标准的两倍以上。

在长租公寓商业模式上,黄辉分析称,一是租金成本高,目前长租公寓大多采用包租模式,装修和运营也需要较高的成本投入。此外,商业模式灵活性差,通常长租公寓会与业主签订三年五年的租赁合同,约定期限过后租金会按比例上涨。但在市场风险变化的情况下,仍需按协议支付租金,给企业经营带来很大的成本压力。最后,精细操作要求高。理论上,长租公寓企业应该"拿来主义",根据出房情况确定收房速度,将库存维持在健康水平。

为了打击长期出租公寓行业的混乱,监管机构也在发布相关文件。9月7日,住房和建设部发布了"住房租赁条例"草案。值得注意的是,意见草案第22条和第23条明确规定,房屋租赁企业和雇员不得非法提供金融产品和服务,不得使用承租人的名称或获得信贷的房屋权利,住房租赁企业不得要求承租人以隐瞒、欺骗、强迫等方式使用住房租金贷款。

这对依赖"租赁贷款"的蛋壳和绿色客户来说无疑是一个沉重的锤子。如果房屋租赁规定得到成功实施,必将加速房地产行业的重组。

从长远来看,未来的长租公寓市场前景广阔,市场规模预计在2025年将超过3万亿元。业内人士分析,疫情将加速行业的改组和演变,尾矿企业的经营能力不足将逐步消除,产业集中度将继续提高,长租公寓企业对资本运营能力和经营能力提出了更高的要求,租赁企业需要不断注重自身能力建设、迭代租赁产品设计,以满足租户的生活质量需求,才能继续突破市场。

说到底,经过几年长租公寓的发展,竞争壁垒已不再是简单的住房,如果"赚快钱"的想法在一开始就坚持下去,结果必然是"快生快死"。然而,在发展的初期或发展过程中,它将不可避免地成为"良好的经营能力"所留下的"本质"。